עולים חדשים, עד 15 שנה בארץ, זכאים לשלב מסלול מיוחד בין מסלולי המשכנתא שלהם, ובו ריביות נמוכות.

זה נשמע מעולה ומעודד עולים חדשים לעלות לארץ ולהשתלב בקהילה טוב יותר על ידי רכישת דירה משל עצמם, אך מסתבר שלא כל הנוצץ זהב: הסכום של מסלול הזכאות מוגבל, ויתכן והבנק יעשה מניפולציה כדי שבסופו של דבר העולה החדש לא יהנה מעלות טובה יותר על כלל המשכנתא, ואולי אפילו יסבול מעלות גבוה יותר. איך בדיוק כל הסיפור הזה עובד וממה להזהר? הנה כל הפרטים.

איך יודעים אם אני זכאי למסלול המיוחד ואיך מקבלים את הזכאות עליו?

אחרי שהעולה החדש הגיע לארץ, עליו לגשת למשרד לקליטת עלייה ולבקש להנפיק עבורו תעודת עולה. תעודת עולה נותנת לעולה הטבות רבות, לא רק בתחום המשכנתא, כחלק מהמאמצים להקל עליו להשתלב בחברה אחרי שעלה לארץ.

עם תעודת העולה ניגש העולה החדש למשרד הבינוי והשיכון כדי לקבל תעודת זכאות על המשכנתא שלו.

תעודת הזכאות תאפשר לעולה החדש לגשת לבנק, להציג אותה, ולקבל מסלול משכנתא בתנאים מעולים, מיד אזכיר קצת את המספרים עצמם.

כדי לקבל את תעודת הזכאות, יש לגשת לא רק עם תעודת העולה למשרד הבינוי והשיכון, אלא גם עם תעודות זהות של מי שיהיו הבעלים הרשומים של המשכנתא, תעודת נישואין אם קיימת, ואישורי שירות בצה"ל אם קיימים.

במידה ואכן נמצא זכאי לקבל תעודת זכאות ממשרד הבינוי והשיכון, יקבל את התעודה והיא תהיה תקפה למשכנתאות שיבקש לקחת לכל היותר במשך שנה. במידה ועברה שנה והעולה עדיין לא לקח משכנתא, יצטרך לחזור על התהליך ולהוציא תעודת זכאות מחדש.

חשוב לדעת! עולים חדשים המבקשים זכאות למסלול משכנתא יוכלו לקבל משכנתא בתנאים מוטבים אך ורק במידה ואין ברשותם דירה או משכנתא פעילה, הזכאות היא אך ורק למחוסרי דיור בלבד.

אילו תנאים וריביות ניתנים לעולים חדשים במסגרת המסלול לזכאים?

כאשר תיגשו לבנק לקבל משכנתא עם תעודת זכאות למסלולי המשכנתא לעולים חדשים, תקבלו ריבית קבועה של 3% בלבד, ופריסת החזר על המסלול של עד 28 שנים לבחירתכם, ובנוסף אפשרות לפרוע את המסלול לעולים זכאים ללא כל עמלה או קנס פירעון מוקדם.

בעבר את המסלול לעולים היה ניתן לקחת אך ורק ל-25 או 28 שנים, אך כיום נפתחה האפשרות לעולים חדשים לבחור את משך חיי המסלול.

לגבי הסכום שנלקח תחת מסלול הזכאות לעולים, הסכום הוא חישוב לפי שיטת נקודות מצטברות.

פירוש הדבר הוא שהעולה החדש יוכל לקחת מסלול זכאות לעולים בריבית 3% לתקופה לבחירתו עבור סכום מסויים, ואת שאר המשכנתא יצטרך לקחת כאחד האדם, כרגיל, בתנאים רגילים שמציע הבנק. זה פתח למניפולציה של הבנק שמטילה ספק בכל עניין הכדאיות, שאדבר עליה בהמשך.

- משכנתא לעולים חדשים

עליתם לארץ ואתם רוצים לרכוש נכס? תשאירו לנו הודעת וואטסאפ ויועץ שמתמחה בתחום יחזור אליכם לשיחה

צרו איתנו קשר בוואטסאפ – 055-3087500

איך מחושבות נקודות הזכאות של העולים החדשים?

הניקוד, שמשפיע על הסכום המקסימלי אותו ניתן לקחת במסלול המשכנתא לעולים זכאים, בנוי על חודם של הקריטריונים הבאים: מספר שנות נישואין מלאות, מספר הילדים של העולה, ומספר האחים והאחיות של העולה המתגוררים בארץ.

בנוסף, לפי משך הזמן בארץ של העולה, הגיל שלו ונתונים נוספים, העולה יוכל להנות מנקודות זכאות נוספות, או מ"מינימום אוטומטי" שינתן לו גם אם לא הגיע לכמות הנקודות לפי המינימום.

מספר שנות נישואין מלאות

- עולים חדשים הנשואים פחות משנה, מקבלים 30 נקודות זכאות.

- עולים חדשים הנשואים יותר משנה ופחות משנתיים, מקבלים 250 נקודות זכאות.

- עבור כל שנת נישואין מלאה נוספת, יקבלו העולים החדשים 50 נקודות זכאות נוספות, כך לדוגמא, במידה והעולים נשואים יותר מארבע שנים אך פחות מחמש שנים, יקבלו 400 נקודות.

- עולים חדשים שבחרו לא להינשא אך הם ידועים בציבור, כלומר חיים יחד באותו בית ומנהלים משק בית משותף, יגישו ראיות וחוזי שכירות מול ועדת חריגים. הוועדה תבדוק את המועד בו התחילו לגור ביחד ולנהל משק בית משותף ביחד, וזהו יהיה מועד פיקטיבי כאילו התחתנו בו לצורך חישוב הנקודות.

- זוגות "בדרכם לחתונה", שנרשמו לנישואין אך עדיין לא התחתנו בפועל, יציגו אישור מהרבנות ויזדכו ב-30 נקודות, כאילו הם נשואים בפועל פחות משנה לפי שיטת חישוב הנקודות.

מספר ילדים

נקודות זכאות ניתנות עבור ילדים רווקים שאינם נשואים, עד גיל 21, שגר יחד עם העולה המבקש זכאות. הריון נספר גם הוא כמו ילד, במידה והיולדת נמצאת בחודש חמישי להריון ומעלה.

- עבור ילד אחד, יצברו לעולה 350 נקודות זכאות נוספות.

- עבור שני ילדים, 500 נקודות זכאות.

- עבור שלושה ילדים, 650 נקודות זכאות.

- עבור ארבעה ילדים, 800 נקודות זכאות.

- כל ילד נוסף מעל ארבעה ילדים, יזכה את העולה ב-100 נקודות זכאות נוספות.

מספר אחים ואחיות

העולה יקבל נקודות זכאות על אחים ואחיות שיש לו שמתגוררים פה בארץ והם אזרחים מן המניין של מדינת ישראל.

במידה ומדובר בזוג עולים ויש לכל אחד מהם אחים ואחיות בארץ – כמות האחים והאחיות נספרים לכל אחד מהם בנפרד ונקודות הזכאות מתייחסות לכמות האחים הכוללת של שניהם. הכוונה היא שאם לזוג עולים יש 2 אחים כל אחד מהם, אז החישוב הוא לפי ארבעה אחים.

- עבור אח אחד או אחות אחת בארץ, יצברו 50 נקודות זכאות נוספות עבור העולה או העולים.

- עבור שני אחים, 100 נקודות זכאות.

- עבור שלושה אחים, 150 נקודות זכאות.

- עבור ארבעה אחים, 400 נקודות זכאות.

- עבור חמישה אחים, 600 נקודות זכאות.

- עבור כל אח נוסף מעל לחמישה אחים, 50 נקודות נוספות.

אז דיברנו על נקודות זכאות ועל איך מחשבים אותן, ועכשיו, נותרת השאלה – אילו סכומים זה מקנה לעולה, אחרי שחישב את נקודות הזכאות שלו?

הסכומים שעולה חדש יכול לקבל במסלול המשכנתא לעולים לפי נקודות הזכאות שלו

- עולה חדש או זוג עולים חדשים שצברו 600-999 נקודות, זכאים למסלול משכנתא לעולים משולב בתוך המשכנתא שלהם בסכום של 54,240 ש"ח.

- עבור 1,000 ועד 1,399 נקודות, 62,400 ש"ח.

- עבור 1,400 ועד 1,499 נקודות, 74,350 ש"ח.

- עבור 1,500 ועד 1,599 נקודות, 85,250 ש"ח.

- עבור 1,600 ועד 1,699 נקודות, 96,190 ש"ח.

- עבור 1,700 ועד 1,799 נקודות, 107,090 ש"ח.

- עבור 1,800 ועד 1,899 נקודות, 117,985 ש"ח.

- עבור 1,900 ועד 1,999 נקודות, 128,930 ש"ח.

- עבור 2,000 ועד 2,099 נקודות, 139,825 ש"ח.

- עבור 2,100 ועד 2,199 נקודות, 150,720 ש"ח.

- יותר מ- 2,200 נקודות, 161,665 ש"ח.

כאמור, את שארית המשכנתא העולים החדשים לוקחים באופן רגיל כאחד האדם מהבנק בתנאים רגילים כפי שיסכמו מול הבנק.

במידה ומדובר בדירה באזור שמוגדר כ"אזור עדיפות לאומי א'", העולים החדשים יהנו מהתנאים הניתנים כאילו צברו מינימום 1,500 נקודות, גם אם צברו פחות נקודות מכך.

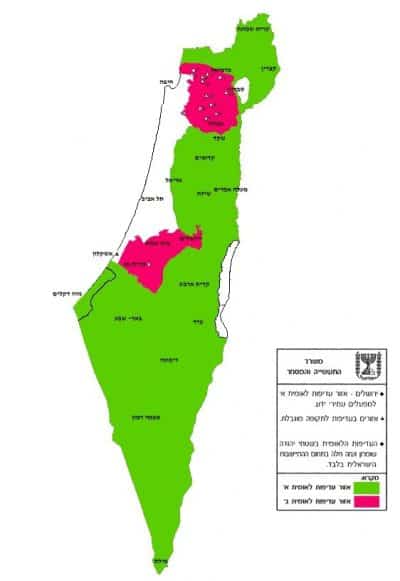

אזור עדיפות לאומי א' הוא שם כולל עבור אזורים במדינת ישראל בהם יש פחות ביקוש והם פחות מקובלים מבחינת מגורים ודיור, פריפריות מרוחקות, אזורי השטחים, יהודה ושומרון וכדומה.

הרעיון פה הוא לתת הטבה לעולים שאינם זכאים או זכאים לפחות הטבה עקב אי הגעה ל- 1,500 נקודות זכאות, כאילו יש ברשותם 1,500 נקודות זכאות, כדי לעודד אותם לרכוש דירה באזורים אלה.

בתמונה: אזור עדיפות לאומית א' מסומן בצבע ירוק. דרומית לאשקלון, צפונית לעכו, כרמיאל ובית שאן, ואזורי השטחים.

כאמור, לפי נתונים ופרמטרים נוספים, יקבלו העולים החדשים ניקוד מינימלי אוטומטי או תוספת ניקוד.

הנה פירוט של מצבים וקריטריונים לשדרוג בנקודות הזכאות:

- עולים שעלו יחד עם כל המשפחה הגרעינית שלהם, כלומר הם זוג נשוי עם ילדים שכולם עולים ביחד, יקבלו ניקוד מינימלי אוטומטי של 1,700 נקודות זכאות בשנה הראשונה לעלייתם, או 1,800 נקודות זכאות אחרי השנה הראשונה לעלייתם.

- עולה חדש יחיד שגילו מעל 21 יהיה זכאי לניקוד מינימלי אוטומטי של 600 נקודות או יותר בהתאם לנתונים נוספים לגביו ומצבו.

- עולה חדש יחיד שגילו מעל גיל 45 יהיה זכאי לתוספת על הניקוד המצטבר שלו של 400 נקודות.

- עולים חדשים יחידים זכאים למקסימום של 1,690 נקודות זכאות, גם אם בפועל לפי מצבם והנתונים שלהם הם אספו לכאורה יותר מכך.

- חד הוריים יקבלו צ'ופרים בכמות נקודות הזכאות לפי הוותק שלהם בארץ.

- עולה עיוור או לקוי ראייה, בעל תעודת עיוור או תעודת לקוי ראייה, יקבל 200 נקודות נוספות.

- עולה שיש ברשותו אישור מהביטוח הלאומי, או ממשרד הבריאות, או ממשרד הביטחון, על לפחות 75% נכות / אי כושר יציבה / מוגבלות בניידות, יקבל 200 נקודות נוספות ובנוסף, במידה והוא עולה יחיד, ניקוד מינימלי אוטומטי של 1,500 נקודות ומקסימלי של 1,890 נקודות.

- משפחות שבהן יש שני נכים, או נכה אחד שמוגדר כ-100% נכות והוא מרותק לכיסא גלגלים לעד, מקבלים אוטומטית 2,200 נקודות זכאות – כלומר יקבלו את מירב ההטבות האפשריות. במידה ומדובר ביחיד ולא במשפחה בה יש נכה או נכים, הוא יהיה זכאי ל- 2,000 נקודות זכאות.

- קיימים תתי סעיפים נוספים שמשפיעים על כמות נקודות הזכאות (לטובה או לרעה) עבור עולים ותיקים, עולים ששירתו בצה"ל, ועוד אוכלוסיות קצה שכאלו.

זהירות – מלכודת. הטריק המלוכלך של הבנקים נגד עולים חדשים הזכאים להטבות במשכנתא

כאמור, מסלול המשכנתא לעולים חדשים זכאים ניתן בסכומים של עשרות אלפי שקלים ועד כ-160,000 שקלים, ואת שארית המשכנתא, העולה החדש לוקח כרגיל במסלולים רגילים אותם הבנק מציע. הבנקים מנצלים את זה כדי לתת, דרך הדלת האחורית, משכנתא זהה לעולים חדשים ואפילו במקרים מסויימים משכנתא בתנאים גרועים יותר לעולים חדשים מאשר לשאר הלקוחות.

איך הבנקים עושים זאת? על ידי הגדלת הריביות בשארית המשכנתא, במסלולים הרגילים שאינם לעולים חדש.

כך לדוגמא, אם הבנק היה נותן ריביות מסויימות ללקוח שאין לו מסלול לעולים חדשים משולב במשכנתא שלו, הבנק מגדיל את הריביות במסלולים הרגילים ללקוח שיש לו מסלול לעולים חדשים משולב במשכנתא שלו.

איך נזהרים מהתרגיל של הבנקים? במידה ואתם זכאים, מבקשים מהבנק שתי הצעות – אחת משולבת מסלול לעולים חדשים זכאים, ואחת רגילה, ללא מסלול לעולים חדשים זכאים.

כך, תוכלו לבדוק אילו אופציה עדיפה מבחינת עלות כוללת וריביות כלליות, וגם להתעמת מול הבנק – מדוע ניתנות ריביות פחות טובות במסלולים הרגילים במידה ואתם זכאים למסלול לעולים חדשים? הבנק על פניו אמור לתת לכם תנאים זהים כמו כל לקוח גם אם אתם משלבים במשכנתא שלכם מסלול לעולים חדשים זכאים!

לסיכום

עולים חדשים הנמצאים בארץ פחות מ-15 שנה זכאים להטבה במשכנתא לפי הוותק שלהם בארץ, מצבם הכללי, כמות האחים והאחיות, שנות הנישואין שלהם, כמה ילדים יש להם, ונתונים נוספים.

עליהם לגשת עם תעודת עולה למשרד הבינוי והשיכון, לבדוק את זכאותם ולהוציא תעודת זכאות.

עם תעודת הזכאות העולים ניגשים לבנק ומבקשים את מסלול המשכנתא המיוחד, תוך כדי שהם נזהרים שלא תוקעים להם ריביות גבוהות מנגד במסלולי המשכנתא הרגילים על שאר המשכנתא, כדי לבטל את ההטבות שמגיעות להם בתור עולים חדשים.